Entrepreneuriat

Comment rectifier une facture en cas d’erreur ?

Que l’entrepreneur qui n’a jamais fait une erreur de facturation lève la main ! Une erreur sur une facture impacte directement votre...

Que l’entrepreneur qui n’a jamais fait une erreur de facturation lève la main ! Une erreur sur une facture impacte directement votre...

La première page des résultats, lorsque l’on cherche un produit sur Amazon, est une place de choix pour tout vendeur ou...

Que ce soit en webdesign ou pour n’importe quel texte imprimé, il existe un élément graphique qui reste trop souvent...

Peur, joie, colère, envie… des émotions qui sont à l’origine de 80 % de nos décisions. En content...

Facebook Messenger : plus d’un milliard d’utilisateurs actifs, 60 milliards de messages envoyés chaque jour ; soit 3...

En entreprise, les plateformes collaboratives sont de plus en plus utilisées pour communiquer ou travailler en groupe sur des projets. La...

Le Zeitgest Google est arrivé ! Vous désirez connaître les mots clés qui ont été les plus recherchés...

Analyser les performances de son site web n’est pas tout le temps simple. Il faut savoir jongler entre différents outils pour s’assurer...

Le média des professionnels du digital fait peau neuve. Nous sommes très heureux de vous présenter la nouvelle interface du BDM, mise...

Nous sommes en pleine période de fête ! C’est le moment où vos ventes explosent, car les consommateurs veulent se faire...

Que l’entrepreneur qui n’a jamais fait une erreur de facturation lève la main ! Une erreur sur une facture impacte directement votre comptabilité,...

Que l’entrepreneur qui n’a jamais fait une erreur de facturation lève la main !

Une erreur sur une facture impacte directement votre comptabilité, pourtant il est interdit de supprimer une facture. Pour remédier au problème, il existe plusieurs moyens de rectifier vos factures erronées.

Certaines fautes sont considérées comme acceptables et ne nécessitent pas d’éditer un document rectificatif. Il s’agit en général d’erreurs qui n’impactent pas votre comptabilité ni celle de votre client : fautes d’orthographe, références erronées…

Par contre, les erreurs qui pourraient induire une mauvaise compréhension de la part du client et de l’administration fiscale sont à rectifier. Il s’agit des erreurs de calcul ou des erreurs et des omissions sur les mentions obligatoires d’une facture.

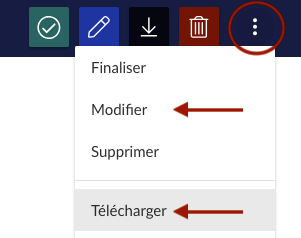

Tant que votre facture n’est pas validée dans notre logiciel de facturation, vous avez la possibilité de la modifier.

Sur Facture.net, votre facture est éditée en brouillon et un draft est téléchargeable pour permettre une vérification en situation réelle du document. Si vous constatez une erreur à ce moment, il vous suffit d’éditer la facture et de la corriger avant de la valider.

Une fois validée, votre facture n’est plus modifiable. Si une erreur s’y trouve, le plus simple est de faire un avoir de la même somme, et de créer une nouvelle facture.

Cependant cette nouvelle facture devra comporter en plus des éléments de facturation obligatoires, les mentions suivantes liées à une facture rectificative :

Votre client a déjà payé la facture ? Dans ce cas, vous pouvez lui envoyer un avoir de la même somme ou rectifier la facture.

L’avoir peut être considéré comme un bon pour de futurs achats dans votre entreprise.

Il vous suffit de rectifier la facture en créant une facture rectificative d’un montant négatif égal à la facture erronée.

Vous devez annuler la facture d’origine et établir une nouvelle facture du montant correct.

Votre client a payé trop de TVA et souhaite la récupérer ? La note d’avoir doit comporter les éléments relatifs au montant de la TVA payée en trop : montant hors TVA et montant de la TVA de la différence entre l’ancienne facture et la nouvelle facture.

Pour les petits montants, certaines entreprises préfèrent ne pas réaliser les démarches pour retoucher la TVA. Si c’est le cas de votre client, votre avoir doit préciser que le rabais est net de taxe.

Facture.net vous permet de réaliser votre facturation simplement. Vos factures et devis répondent aux obligations légales et vous bénéficiez d’une vue détaillée sur votre facturation et vos offres commerciales.

Abonnez-vous pour recevoir notre sélection des meilleurs articles directement dans votre boîte mail.

Nous ne partagerons pas votre adresse e-mail.